Βρίσκεται στην τελική φάση κατάρτισης.

Να κλείσει άπαξ και δια παντός τα παράθυρα της φοροδιαφυγής στους επιτήδειους στοχεύει ο νέος Κώδικας Φορολογίας Εισοδήματος.

Ενσωματώνοντας τη τεχνογνωσία του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) σε θέματα εταιρικής φορολόγησης το νομοσχέδιο που θα παρουσιασθεί στα τέλη του Ιουνίου θα τερματίζει το σύνολο των παραβατικών συμπεριφορών που συνδέονται με εξωχώριες εταιρείες, θα περιορίζει τις ενδοομιλικές συναλλαγές και θα δημιουργεί τις συνθήκες για την επιβολή μεσοπρόθεσμα ενός ενιαίου συντελεστή φορολόγησης (flat tax rate) για όλους τους ελεύθερους επαγγελματίες, τις ατομικές επιχειρήσεις, τις Ανώνυμες Εταιρείες, τις ΕΠΕ τις Ομόρρυθμες και τις Ετερόρρυθμες Εταιρείες.

Ο Κώδικας Φορολογίας Εισοδήματος βρίσκεται στην τελική φάση κατάρτισης και η ειδική νομοπαρασκευαστική επιτροπή θα παραδώσει το αργότερο στα μέσα Ιουνίου στον υπουργό Οικονομικών κ. Γ. Στουρνάρα το τελικό κείμενο. Ειδικά στα ζητήματα εταιρικής φορολόγησης το μεγαλύτερο μέρος του νομοσχεδίου θεωρείται περαιωμένο, ενώ απομένουν να ρυθμιστούν θέματα που άπτονται της φορολογίας φυσικών προσώπων.

Όλο το προηγούμενο διάστημα ο υφυπουργός Οικονομικών κ. Γ. Μαυραγάνης, με το νομικό επιτελείο του υπουργείου Οικονομικών και σε συνεργασία με την τεχνική βοήθεια του ΔΝΤ και της ΕΕ, κωδικοποίησαν τις βέλτιστες διεθνείς πρακτικές σε θέματα εταιρικής φορολόγησης, ειδικά δε τα προβλεπόμενα από τις συμβάσεις και τα πρωτοκολλά του ΟΟΣΑ και τις Κοινοτικές Οδηγίες και προχώρησαν στην αναθεώρηση του ισχύοντος νομοθετικού πλαισίου (και του Ν.4110/2013) επιδιώκοντας να κλείσουν όλα τα θεσμικά «παράθυρα» που χρησιμοποιούν ακόμη και σήμερα επιχειρήσεις, επιτηδευματίες και φυσικά πρόσωπα , προκειμένου να καταβάλουν λιγότερο φόρο.

Με τον νέο Κώδικα Φορολογίας Εισοδήματος εισάγεται ειδική νομοθεσία για τις εξωχώριες (offshore) εταιρείες. Η εν λόγω νομοθεσία που υιοθετεί ως πρότυπο τους διεθνείς κανόνες CFC (Controlled Foreign Corporation Legislation) προβλέπει τεκμήρια για την ανίχνευση εταιρειών που έχουν συσταθεί μόνο για την αποφυγή φορολογίας, αποκαλύπτει το κέρδος που δεν φορολογείται και συμβάλει στη διεύρυνση της φορολογικής βάσης. Με τις ίδιες διατάξεις αντιμετωπίζεται και η «πληγή» των ενδοομιλικών συναλλαγών οι οποίες σε πολλές περιπτώσεις ενέχουν και τη χρήση offshore. Οι διατάξεις που θα εμπεριέχονται στο νέο Κώδικα Φορολογίας Εισοδήματος θα επικεντρώνονται στις λεγόμενες «τριγωνικές αγορές» που πραγματοποιούνται µέσω των offshore µε σκοπό την υπερτιµολόγηση των αγαθών.

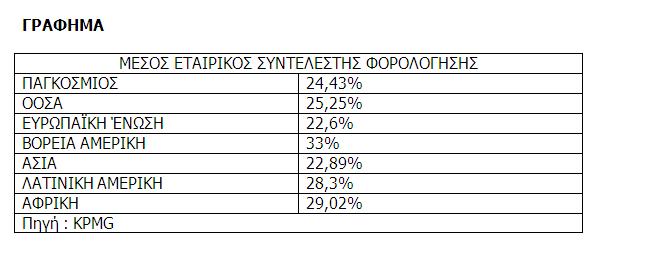

Το 2014 το εισόδημα από επιχειρηματική δραστηριότητα που αποκτήθηκε το 2013 θα φορολογηθεί συνολικά με συντελεστή 32,8% για τις εταιρείες που θα διανείμουν κέρδη (για τα εισοδήματα οικονομικού έτους 2014 και μετά ο φορολογικός συντελεστής για τα νομικά πρόσωπα αυξάνεται στο 26% από το 20% και προστίθεται φόρος 10% στα διανεμόμενα κέρδη), ενώ τα εισοδήματα από κεφάλαιο θα εξακολουθήσουν να φορολογούνται αυτοτελώς. Ωστόσο, στόχος είναι ο ενιαίος εταιρικός φορολογικός συντελεστής (flat tax rate) του 33% να μειωθεί σταδιακά και εφόσον η τρόικα το επιτρέψει να υποχωρήσει ακόμη και στο 15% για τα εισοδήματα που θα αποκτηθούν το 2015. Αυτό σύμφωνα με την Κυβέρνηση θα λειτουργούσε ως «αιχμή» για την προσέλκυση επενδύσεων και θα εξίσωνε τον εταιρικό φόρο στην Ελλάδα στα επίπεδα των γειτονικών κρατών.

Με τον νέο Κώδικα Φορολογίας Εισοδήματος αλλάζει σημαντικά ο τρόπος φορολόγησης των μερισμάτων αλλοδαπής προέλευσης και περιορίζεται η επιστροφή φόρου, ανάλογα με το εάν η θυγατρική εταιρεία βρίσκεται ή όχι σε χώρα της Ευρωπαϊκής Ένωσης ή σε χώρα με την οποία η Ελλάδα έχει συνάψει σύμβαση αποφυγής διπλής φορολογίας. Ακόμη, επέρχονται περαιτέρω αλλαγές στον τρόπο υπολογισμού των αποσβέσεων για πάγια και προβλέπεται πλέον η διενέργεια αποσβέσεων ανεξάρτητα από το εάν το πάγιο χρησιμοποιείται από την επιχείρηση.

Μια από τις πλέον σημαντικές παρεμβάσεις έχει να κάνει με την επέκταση της υποχρέωσης για έκδοση έκθεσης φορολογικής συμμόρφωσης από ορκωτούς ελεγκτές και στα υποκαταστήματα αλλοδαπών επιχειρήσεων. Η σχετική διαδικασία που θα τελεί υπό την εποπτεία της Επιτροπής Λογιστικής Τυποποίησης και Ελέγχων αναμένεται μέσα από τις λογιστικές αναμορφώσεις να αποκαλύψει μεγάλη φορολογητέα ύλη.

Πηγή: http://www.newsbeast.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.