Δείτε το νέο έντυπο.

Διαθέσιμη είναι η στο Taxis η εφαρμογή υποβολής δήλωσης ΦΠΑ για το 3ο τρίμηνο 2015 και τον 9ο μήνα 2015 με νέα έκδοση του εντύπου Φ2.

Η δήλωση ΦΠΑ παρέμενε εκτός για αρκετές ημέρες λόγω των διαδικασιών αναβάθμισης και της ενσωμάτωσης των αλλαγών που έγιναν όπως προέβλεπε εγκύκλιος της ΓΓΔΕ.

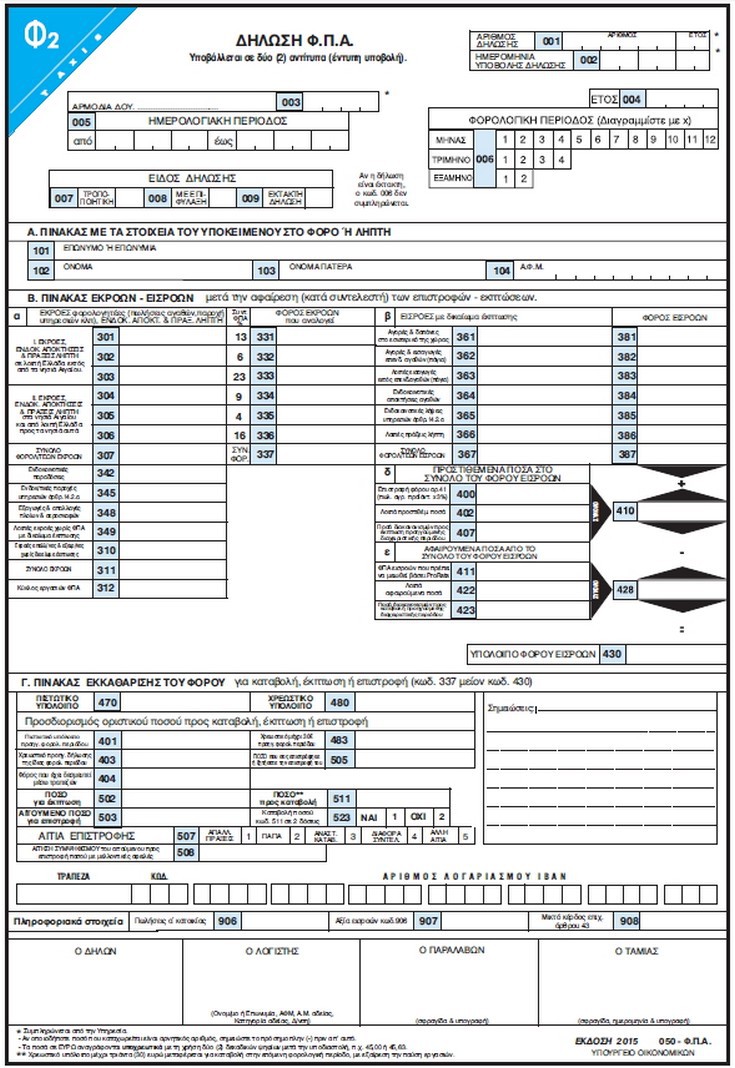

Το νέο έντυπο περιλαμβάνει και την αναγραφή των ποσών του ΦΠΑ που θα παρακρατούν απευθείας και αυτόματα οι τράπεζες όπως ορίζει το νέο μνημόνιο για την είσπραξη του φόρου προστιθέμενης αξίας Νέος κωδικός - ο «404» - στον οποίο θα εμφανίζεται ο «φόρος που έχει δεσμευτεί μέσω τραπεζών» προστέθηκε στο νέο έντυπο δήλωσης του ΦΠΑ, το οποίο θα υποβάλλεται από όλους τους υπόχρεους μετά την 1η Οκτωβρίου.

Στις δηλώσεις ΦΠΑ που υποβάλλουν οι υποκείμενοι που υποχρεούνται σε τήρηση διπλογραφικού λογιστικού συστήματος για πράξεις που πραγματοποιούνται από 20 Ιουλίου 2015 έως και 31 Αυγούστου 2015 και υπάγονται στον συντελεστή ΦΠΑ 6% ή 4%, αυτές καταχωρούνται στο έντυπο ΦΠΑ ως εξής:

Η φορολογητέα αξία καταχωρείται στους κωδικούς «302» και «305» αντίστοιχα.

Ο φόρος που αναλογεί στην ανωτέρω φορολογητέα αξία, υπολογιζόμενος με συντελεστή 6,5% ή 5% καταχωρείται στους κωδικούς «332» και «335» αντίστοιχα και η διαφορά του φόρου μεταξύ των δύο συντελεστών, 6% και 6,5% καθώς και 5% και 4%, καταχωρείται στον κωδικό «402» του εντύπου «Λοιπά προστιθέμενα ποσά».

Η ίδια ως άνω φορολογική αντιμετώπιση θα πραγματοποιείται για δηλώσεις ΦΠΑ που υποβάλλονται από όλους τους υποκείμενους έως στις 1.10.2015, με τη χρήση του εντύπου ΦΠΑ, για φορολογικές περιόδους με έναρξη και λήξη από 1.7.2015 έως και στις 29.9.2015, λόγω παύσης εργασιών ή άλλη αιτία.

Στις δηλώσεις ΦΠΑ που υποβάλλουν οι υποκείμενοι που υποχρεούνται σε τήρηση απλογραφικού λογιστικού συστήματος για το τρίτο τρίμηνο του έτους 2015, οι πράξεις που έχουν πραγματοποιηθεί από 1η Ιουλίου 2015 έως και 19 Ιουλίου 2015 και υπάγονται στον συντελεστή ΦΠΑ 6,5% ή 5%, καταχωρούνται στο έντυπο ΦΠΑ ως εξής:

Η φορολογητέα αξία καταχωρείται στους κωδικούς «302» και «305» αντίστοιχα.

Ο φόρος που αναλογεί στην ανωτέρω φορολογητέα αξία, υπολογιζόμενος με συντελεστή 6% ή 4%, καταχωρείται στους κωδικούς «332» και «335» αντίστοιχα και η διαφορά του φόρου μεταξύ των δύο συντελεστών 6% και 6,5% καθώς και 5% και 4%, καταχωρείται στον κωδικό «422» του εντύπου «Λοιπά αφαιρούμενα ποσά».

Πηγή: http://www.newsbeast.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.