Φόρος πολυτελούς διαβίωσης ν. 4111/2013 – Ανάλυση, διευκρινίσεις, παραδείγματα

Σύμφωνα με τις διατάξεις του άρθρου 44 του ν. 4111/2013 (ΦΕΚ 18Α), όπως αυτές τροποποιήθηκαν και ισχύουν με την παράγραφο 6 του άρθρου 74 του Ν. 4172/2013 (ΦΕΚ 167Α΄), σχετικά με το φόρο πολυτελούς διαβίωσης ισχύουν τα ακόλουθα:

Ο φόρος πολυτελούς διαβίωσης επιβάλλεται στα ποσά της ετήσιας αντικειμενικής δαπάνης, όπως αυτά έχουν προσαρμοστεί μετά τις μειώσεις και απαλλαγές που προβλέπονται από τον ν. 2238/1994 και κατά την αναλογία των μηνών που τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης, αεροσκάφη, ελικόπτερα, ανεμόπτερα και δεξαμενές κολύμβησης ήταν στην κυριότητα ή κατοχή των φορολογούμενων, λαμβανομένης υπόψη της ακινησίας και της παλαιότητας που προβλέπονται από τις διατάξεις του άρθρου 16 του ν. 2238/1994.

Την περασμένη εβδομάδα αναρτήθηκαν στον δικτυακό τόπο της Γ.Γ.Π.Σ. τα εκκαθαριστικά σημειώματα του φόρου πολυτελούς διαβίωσης και οι ενδιαφερόμενοι μπορούν να τα εκτυπώσουν πληκτρολογώντας www.gsis.gr και στη συνέχεια επιλέγοντας «Υπηρεσίες προς πολίτες» -> «Ειδοποιήσεις πληρωμής ή επιστροφής φόρου» (βλ. παρακάτω εικόνες).

Σημείωση: Παρατηρήθηκαν κάποιες δυσλειτουργίες τις πρώτες ημέρες κατά την εκτύπωση των εκκαθαριστικών αλλά πιστεύουμε ότι θα ξεπεραστούν σύντομα.

Φόρος πολυτελούς διαβίωσης στα επιβατικά αυτοκίνητα ιδιωτικής χρήσης

Γενικά

Όπως ήδη αναφέραμε, ο φόρος πολυτελούς διαβίωσης επιβάλλεται στα ποσά της ετήσιας αντικειμενικής δαπάνης, όπως αυτά έχουν προσαρμοστεί μετά τις μειώσεις και απαλλαγές που προβλέπονται από τον ν. 2238/1994 και κατά την αναλογία των μηνών που τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης ήταν στην κυριότητα ή κατοχή των φορολογούμενων, λαμβανομένης υπόψη της ακινησίας και της παλαιότητας που προβλέπονται από τις διατάξεις του άρθρου 16 του ν. 2238/1994.

Βάση υπολογισμού

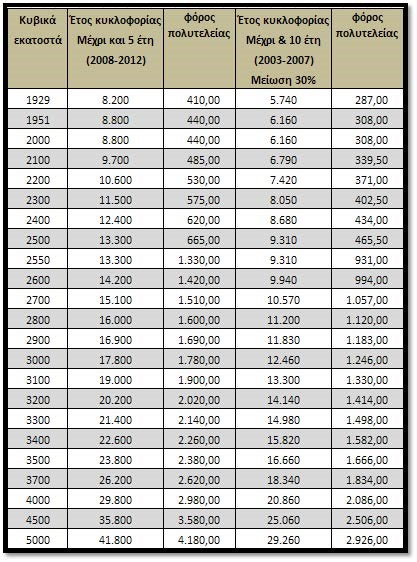

Από 1.929 έως 2.500 κ.ε.

Στα αυτοκίνητα με κυβισμό ακριβώς χίλια εννιακόσια είκοσι εννέα (1.929) κυβικά και μέχρι κυβισμού ακριβώς δυόμιση χιλιάδες (2.500) κυβικά, επιβάλλεται φόρος με συντελεστή πέντε τοις εκατό (5%) επί του ποσού της ετήσιας αντικειμενικής δαπάνης.

Από 2.501 κ.ε. και πάνω

Στα αυτοκίνητα με πάνω από δυόμιση χιλιάδες 2.500 κυβικά, επιβάλλεται φόρος με συντελεστή δέκα(10%) τοις εκατό.

Σχετικά με τον κυβισμό

Όπως ήδη αναφέραμε, ο φόρος επιβάλλεται στα ποσά της αντικειμενικής δαπάνης των αυτοκινήτων, όπως αυτή υπολογίζεται κατά τις διατάξεις του άρθρου 16 του ν. 2238/1994.

Ας θυμηθούμε στο σημείο αυτό τι ισχύει από πλευράς φορολογίας εισοδήματος (Κ.Φ.Ε.) σχετικά με τον κυβισμό των αυτοκινήτων και τον υπολογισμό της αντικειμενικής δαπάνης τους.

Αν ο κυβισμός του αυτοκινήτου δεν καταλήγει σε πλήρη εκατοντάδα (π.χ. 1240, 1290 κ.ε.) τότε κατά τον υπολογισμό της αντικειμενικής δαπάνης γίνεται στρογγυλοποίηση προς την πλησιέστερη εκατοντάδα (μέχρι 50 κ.ε. προς την αμέσως προηγούμενη και πάνω από 50 κ.ε. προς την αμέσως επόμενη). Για παράδειγμα, αν ένα αυτοκίνητο έχει κυβισμό 1.931 κ.ε., τότε θα ληφθεί υπόψη για τον υπολογισμό της αντικειμενικής δαπάνης ως κυβισμός 1.900 κ.ε., ενώ αν ένα αυτοκίνητο έχει κυβισμό 1.961 κ.ε., τότε θα ληφθεί υπόψη για τον υπολογισμό της αντικειμενικής δαπάνης ως κυβισμός 2.000 κ.ε.

Συνεπώς, αν έχουμε ένα αυτοκίνητο με κυβισμό 1931 κ.ε. τότε το αυτοκίνητο αυτό εμπίπτει στις διατάξεις περί φόρου πολυτελούς διαβίωσης επειδή είναι μεγαλύτερο από 1.929 κ.ε.

Ο υπολογισμός της αντικειμενικής δαπάνης του ανωτέρω αυτοκινήτου σύμφωνα με το άρθρο 16 του ν.2238/1994, ήταν 8.200,00 ευρώ. Κατά τον υπολογισμό της αντικειμενικής δαπάνης είχε γίνει στρογγυλοποίηση προς την πλησιέστερη εκατοντάδα –ήτοι 1.900 κ.ε.-, οπότε το ποσό της αντικειμενικής δαπάνης που αντιστοιχούσε στα 1.900 κ.ε. ήταν 8.200,00 ευρώ.

Πάνω σε αυτό το ποσό θα υπολογιστεί ο φόρος πολυτελούς διαβίωσης, δηλαδή 8.200,00 Χ 5% = 410,00 ευρώ.

Εξαιρέσεις

Γενικά

Από την επιβολή του φόρου πολυτελούς διαβίωσης εξαιρούνται τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης με παλαιότητα άνω των δέκα (10) ετών από το έτος πρώτης κυκλοφορίας τους στην Ελλάδα,καθώς και τα επιβατικά αυτοκίνητα ιδιωτικής χρήσης αναπήρων, τα οποία απαλλάσσονται από τα τέλη κυκλοφορίας.

Παλαιότητα

Για τον υπολογισμό του χρόνου παλαιότητας λαμβάνεται υπόψη ως πρώτο έτος, το έτος μέσα στο οποίο για πρώτη φορά κυκλοφόρησε το αυτοκίνητο στην Ελλάδα, ανεξάρτητα από το εάν το αυτοκίνητο αυτό είχε κυκλοφορήσει για πρώτη φορά ως Ε.Ι.Χ. αυτοκίνητο ή ως αυτοκίνητο διαφορετικής χρήσης ή κατηγορίας (π.χ. ως Ε.Δ.Χ.). Επίσης, αν ένα αυτοκίνητο με έτος πρώτης κυκλοφορίας στο εξωτερικό το 2001, αν έχει εισαχθεί στην Ελλάδα το έτος 2012, τότε ως έτος πρώτης κυκλοφορίας θεωρείται το έτος 2012, επειδή είναι πρώτη του άδεια στην Ελλάδα. Κατά συνέπεια, λαμβάνεται υπόψη το πρώτο έτος κυκλοφορίας του στην Ελλάδα (σχετ. απόφ.ΠΟΛ.1094/23.3.1989 και 1032607/617/Α0012/4.4.2002 έγγραφο).

Έτος πρώτης κυκλοφορίας για αυτοκίνητα από τον Ο.Δ.Δ.Υ.

Για τα επιβατικά ιδιωτικής χρήσης αυτοκίνητα που αγοράστηκαν μεταχειρισμένα από τον Ο.Δ.Δ.Υ., ως έτος πρώτης κυκλοφορίας τους στην Ελλάδα θεωρείται αυτό που αναγράφεται στην άδεια κυκλοφορίας που χορηγήθηκε μετά την μεταβίβασή τους από τον ΟΔΔΥ.

Αυτοκίνητα εταιρειών

Στην περίπτωση φυσικών προσώπων που βαρύνονται με αυτοκίνητο ή αυτοκίνητα από ακριβώς 1929 κυβικά και άνω και με παλαιότητα κάτω των 10 ετών, τα οποία ανήκουν σε εταιρίες (ομόρρυθμες ή ετερόρρυθμες ή περιορισμένης ευθύνης ή ανώνυμες ή αστικές, καθώς και σε κοινωνίες και κοινοπραξίες που ασκούν επιχείρηση ή επάγγελμα), ο φόρος πολυτελούς διαβίωσης επιβάλλεται στα ποσά των αντικειμενικών δαπανών όπως ορίζονται στην παρ. 1 του άρθρου 16 του ν. 2238/1994.

Σχετικά με τον υπολογισμό των αντικειμενικών δαπανών για αυτοκίνητα που ανήκουν σε εταιρείες (Ο.Ε., Ε.Ε., Ε.Π.Ε., Α.Ε. κ.λπ.), σείτε το άρθρο μας με θέμα: Τα τεκμήρια δαπανών διαβίωσης για το οικονομικό έτος 2013 (χρήση 2012)

Πίνακας φόρου πολυτελούς διαβίωσης για αυτοκίνητα

Παραθέτουμε ενδεικτικό πίνακα για αυτοκίνητα με κυβισμό έως 5.000 κ.ε.

Φόρος πολυτελούς διαβίωσης στα αεροσκάφη, ελικόπτερα και ανεμόπτερα

Γενικά

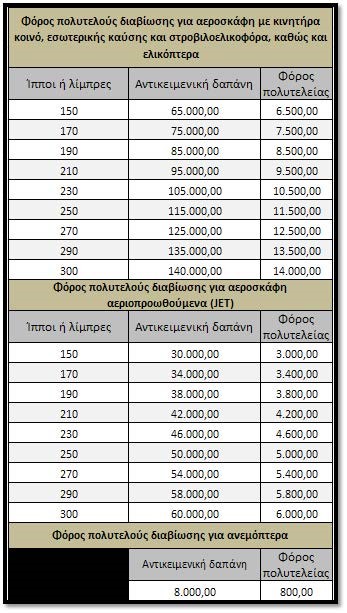

Για αεροσκάφη, ελικόπτερα και ανεμόπτερα, ο φόρος πολυτελούς διαβίωσης ισούται με το γινόμενο του ποσού της ετήσιας αντικειμενικής δαπάνης επί συντελεστή δέκα τοις εκατό (10%).

Θυμίζουμε ότι στα αεροσκάφη, στα ελικόπτερα και τα ανεμόπτερα, από πλευράς φορολογίας εισοδήματος δεν ισχύουν οι διατάξεις περί παλαιότητας και ακινησίας.

Πίνακας φόρου πολυτελούς διαβίωσης για αεροσκάφη κ.λπ.

Παραθέτουμε ενδεικτικό πίνακα για αεροσκάφη, ελικόπτερα με κινητήρες έως 300 λίμπρες (ή ίππους), καθώς και για τα ανεμόπτερα.

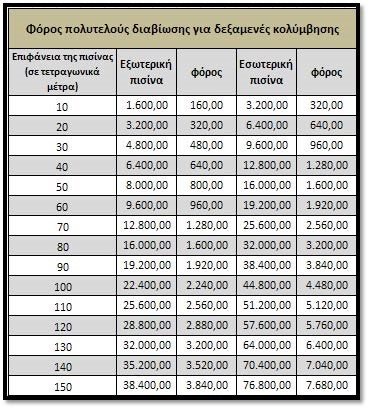

Φόρος πολυτελούς διαβίωσης στις δεξαμενές κολύμβησης

Γενικά

Για δεξαμενές κολύμβησης, εσωτερικές και εξωτερικές, ο φόρος ισούται με το γινόμενο του ποσού της ετήσιας αντικειμενικής δαπάνης επί συντελεστή δέκα τοις εκατό (10%).

Πίνακας φόρου πολυτελείας για δεξαμενές κολύμβησης

Παραδείγματα

Παράδειγμα Α

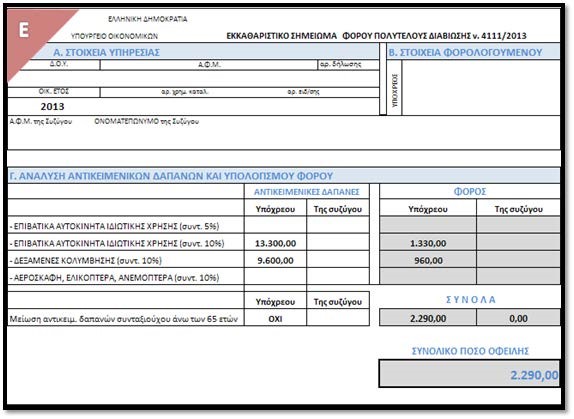

Έστω ότι ο φορολογούμενος «Χ», ηλικίας 40 ετών, είχε στην κατοχή του το οικ. έτος 2013 (χρήση 2012) ένα αυτοκίνητο 2.523 κ.ε. –έτους πρώτης κυκλοφορίας 2008- και μια δεξαμενή κολύμβησης –εξωτερική- με επιφάνεια 60 τ.μ.

Με βάση τους πίνακες που έχουμε παραθέσει ανωτέρω έχουμε:

i. Για το αυτοκίνητο των 2.523 κ.ε. η αντικειμενική δαπάνη για το οικ. έτος 2013 ήταν 13.300,00 ευρώ. Υπενθυμίζουμε ότι επειδή ο κυβισμός του αυτοκινήτου ήταν 2.523 κ.ε., η αντικειμενική δαπάνη υπολογίστηκε βάση της πλησιέστερης εκατοντάδας (ήτοι στα 2.500 κ.ε.).

ii. Για τη δεξαμενή κολύμβησης η αντικειμενική δαπάνη για το οικ. έτος 2013 ήταν 9.600,00 ευρώ.

Βάσει των ανωτέρω το εκκαθαριστικό σημείωμα του φόρου πολυτελείας έχει ως ακολούθως:

Παράδειγμα Β

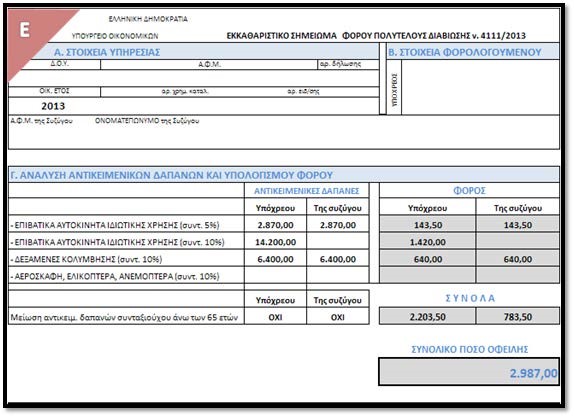

Έστω ότι ο φορολογούμενος «Χ», ηλικίας 35 ετών είχε στην κατοχή του το οικ. έτος 2013 (χρήση 2012) ένα αυτοκίνητο 1.931 κ.ε. –έτους πρώτης κυκλοφορίας 2007- εξ ημισείας με τη σύζυγό του -ηλικίας 32 ετών-. Επίσης, μια δεξαμενή κολύμβησης –εξωτερική- με επιφάνεια 70 τ.μ., πάλι εξ ημισείας με τη σύζυγό του. Τέλος, είχε κι ένα αυτοκίνητο 2.100 κ.ε. –έτους πρώτης κυκλοφορίας 2008- κατά ποσοστό 100%.

Με βάση τους πίνακες που έχουμε παραθέσει ανωτέρω έχουμε:

i. Για το αυτοκίνητο των 1.931 κ.ε. η αντικειμενική δαπάνη του για το οικ. έτος 2013 ήταν 5.740,00 ευρώ. Υπενθυμίζουμε ότι επειδή ο κυβισμός του αυτοκινήτου ήταν 1.931 κ.ε., η αντικειμενική δαπάνη υπολογίστηκε βάση της πλησιέστερης εκατοντάδας (ήτοι στα 1.900 κ.ε.).

ii. Για τη δεξαμενή κολύμβησης η αντικειμενική δαπάνη για το οικ. έτος 2013 ήταν 12.800,00 ευρώ.

iii. Για το αυτοκίνητο των 2.600 κ.ε. η αντικειμενική δαπάνη του για το οικ. έτος 2013 ήταν 14.200,00 ευρώ.

Βάσει των ανωτέρω το εκκαθαριστικό σημείωμα του φόρου πολυτελείας έχει ως ακολούθως:

Πηγή: http://www.artion.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.