Νέοι αυτοτελείς φόροι πολλών ταχυτήτων.

Αδικίες σε βάρος φορολογούμενων με χαμηλό εισόδημα προερχόμενο από μία μόνο πηγή καθώς επίσης και άνιση φορολογική μεταχείριση σε φυσικά πρόσωπα με εισοδήματα ίδιου ύψους προερχόμενα από διαφορετικές πηγές προκαλούν οι ρυθμίσεις του νέου φορολογικού νομοσχεδίου που προβλέπουν τη φορολόγηση κάθε πηγής εισοδήματος με διαφορετικό τρόπο.

Όπως αναφέρει η εφημερίδα «Ελεύθερος Τύπος», από μια πιο προσεκτική ανάλυση των ρυθμίσεων του υπό ψήφιση νομοσχεδίου, οι οποίες προβλέπουν φορολόγηση με διαφορετική κλίμακα συντελεστών ανά κατηγορία εισοδήματος, προκύπτει ότι:

Φορολογούμενοι με χαμηλό εισόδημα προερχόμενο από μία μόνο πηγή θα πληρώνουν φόρο μεγαλύτερο σε σύγκριση με άλλους φορολογουμένους, οι οποίοι έχουν υψηλότερο εισόδημα προερχόμενο από διαφορετικές πηγές!

Φορολογούμενοι που δηλώνουν το ίδιο ύψος εισοδήματος αλλά από διαφορετικές πηγές δεν θα πληρώνουν τον ίδιο φόρο!

Κατηγορίες εισοδήματος

Σύμφωνα με το δημοσίευμα, οι πρωτοφανείς στρεβλώσεις θα προκύψουν επειδή με το νέο φορολογικό νομοσχέδιο κάθε κατηγορία εισοδήματος θα φορολογείται πλέον αυτοτελώς με ξεχωριστή κλίμακα φορολογικών συντελεστών. Ειδικότερα:

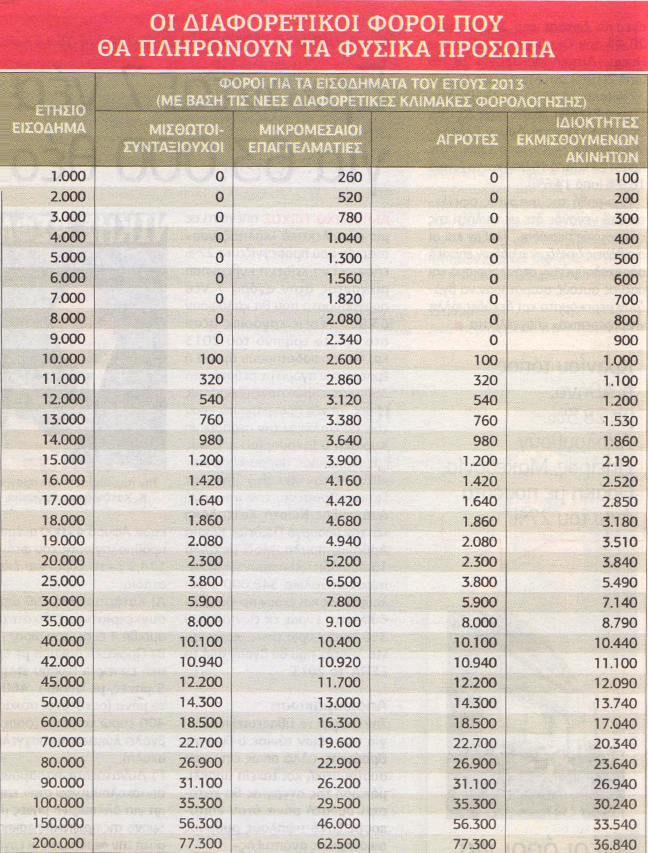

Το ετήσιο εισόδημα από μισθωτές υπηρεσίες (από μισθούς, συντάξεις, επιδόματα, παροχές σε είδος κ.λπ.) θα φορολογείται με κλίμακα τριών συντελεστών φόρου: 22% για τα πρώτα 25.000 ευρώ, 32% για τα επόμενα 17.000 ευρώ, από τις 25.001 έως τις 42.000 ευρώ, και 42% για το επιπλέον ποσό, πέραν των 42.000 ευρώ.

Το ποσό φόρου που προκύπτει από την κλίμακα αυτή θα μειώνεται κατά 2.100 ευρώ, εφόσον το ετήσιο εισόδημα είναι μέχρι 21.000 ευρώ.

Για εισοδήματα πάνω από 21.000 ευρώ, η έκπτωση φόρου των 2.100 ευρώ θα μειώνεται κατά 100 ευρώ για κάθε επιπλέον 1.000 ευρώ εισοδήματος και μέχρι το επίπεδο εισοδήματος των 42.000 ευρώ, στο οποίο η έκπτωση θα μηδενίζεται.

Το γεωργικό εισόδημα θα φορολογείται αυτοτελώς με την κλίμακα και την έκπτωση φόρου που θα ισχύει για τα εισοδήματα από μισθωτές υπηρεσίες.

Το εισόδημα από ατομικές επιχειρήσεις ή ελεύθερα επαγγέλματα θα φορολογείται με 26% για τα πρώτα 50.000 ευρώ και με 33% για τυχόν επιπλέον ποσό πέραν των 50.000 ευρώ.

Το εισόδημα από ενοίκια θα φορολογείται με 10% για τα πρώτα 12.000 ευρώ και με 33% για τυχόν επιπλέον ποσό πέραν των 12.000 ευρώ.

Εξαιτίας των διαφορετικών τρόπων φορολόγησης που ισχύουν ανάλογα με τις πηγές προέλευσης των εισοδημάτων:

Ένας μισθωτός με ετήσιο εισόδημα 25.000 ευρώ προερχόμενο αποκλειστικά από μισθούς θα πληρώνει φόρο 3.800 ευρώ.

Αντιθέτως, ένας φορολογούμενος με ετήσιο εισόδημα 30.000 ευρώ, από το οποίο όμως, τα 15.000 ευρώ προέρχονται από ενοίκια και τα υπόλοιπα 15.000 ευρώ προέρχονται από μισθούς θα πληρώνει συνολικό φόρο 3.390 ευρώ (2.190 ευρώ για τα ενοίκια και 1.200 ευρώ για το εισόδημα από μισθούς), δηλαδή θα πληρώνει φόρο λιγότερο κατά 410 ευρώ σε σχέση με τον μισθωτό των 25.000 ευρώ, παρά το γεγονός ότι το συνολικό εισόδημά του θα είναι υψηλότερο κατά 5.000 ευρώ.

Ένας συνταξιούχος με ετήσιο εισόδημα 20.000 ευρώ προερχόμενο αποκλειστικά από συντάξεις θα πληρώσει φόρο 2.300 ευρώ.

Ένας άλλος φορολογούμενος με συνολικό εισόδημα 25.000 ευρώ, από το οποίο, όμως, τα 12.000 προέρχονται από ενοίκια και τα υπόλοιπα 13.000 ευρώ προέρχονται από συντάξεις θα πληρώσει συνολικό φόρο 1.960 ευρώ (1.200 ευρώ για το εισόδημα από ενοίκια και 760 ευρώ για το εισόδημα από συντάξεις).

Από όσους αποκτούν ετήσια εισοδήματα από μία μόνο πηγή χαμηλότερα των 40.000 ευρώ, οι αυτοαπασχολούμενοι (εμποροβιοτέχνες, ελεύθεροι επαγγελματίες) για ίδια ποσά εισοδήματος θα πληρώνουν περισσότερο φόρο σε σύγκριση με όλες τις άλλες κατηγορίες, δηλαδή τους μισθωτούς, τους συνταξιούχους, τους εισοδηματίες και τους αγρότες! Κι αυτό διότι ειδικά στο εισόδημα που προέρχεται από την άσκηση ατομικής εμπορικής επιχείρησης ή ελεύθερου επαγγέλματος, ο φόρος θα επιβάλλεται από το πρώτο ευρώ με 26%, ενώ στις λοιπές κατηγορίες εισοδημάτων ο φόρος θα επιβάλλεται με πολύ χαμηλότερους συντελεστές τουλάχιστον μέχρι τα πρώτα 40.000 ευρώ.

Κάθε μισθωτός με ετήσιο εισόδημα πάνω από 40.000 ευρώ θα πληρώνει για ίδιο ποσό εισοδήματος περισσότερο φόρο από έναν αυτοαπασχολούμενο ή από έναν εισοδηματία. Για παράδειγμα, για ετήσιο εισόδημα 50.000 ευρώ, ο μισθωτός θα πληρώνει φόρο 14.300 ευρώ, ο αυτοαπασχολούμενος (λιγότερο κατά 1.300 ευρώ από τον μισθωτό) κι ο εισοδηματίας (ο φορολογούμενος με εισόδημα προερχόμενο μόνο από ενοίκια) θα πληρώνει φόρο 13.740 ευρώ (560 ευρώ λιγότερα από τον μισθωτό).

Πηγή: http://www.newsbeast.gr

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου

Σημείωση: Μόνο ένα μέλος αυτού του ιστολογίου μπορεί να αναρτήσει σχόλιο.